Entreprises : ce qui change en 2026

Revalorisation du Smic, nouveaux taux de versement mobilité, suspension de certains dispositifs zonés d’exonération… Cette année encore, de nombreuses évolutions réglementaires sont à prévoir pour les entreprises.

Pour y voir plus clair, voici les nouveautés importantes pour 2026.

TRAVAIL

Revalorisation du Smic

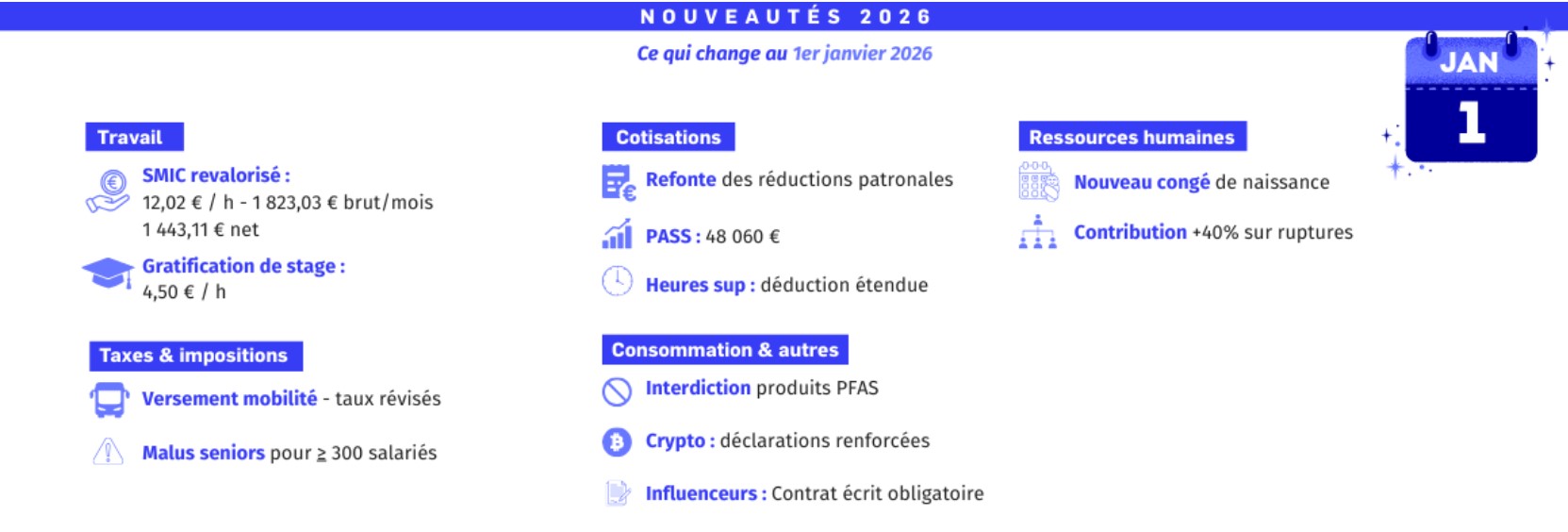

Le salaire minimum interprofessionnel de croissance (Smic) est revalorisé de 1,18 % .

Voici les nouveaux montants du Smic :

- Smic horaire brut : 12,02 euros,

- Smic mensuel brut : 1 823,03 euros,

- Smic mensuel net : 1 443,11 euros.

Ces dispositions s’appliquent en métropole ainsi que dans les départements et collectivités d’outre-mer (hors Mayotte).

Gratification de stage

À partir du 1er janvier 2026, la gratification minimale accordée aux stagiaires augmente : elle passe de 4,35 à 4,50 euros par heure.

COTISATIONS

Refonte de la réduction générale des cotisations patronales

Depuis le 1er janvier 2026, le dispositif d’allègement des cotisations est renommé «réduction générale dégressive unique» (RGDU). Il permet à un employeur de réduire le montant de ses cotisations patronales en fonction de la rémunération versée à ses salariés éligibles.

- La réforme introduit trois changements principaux :

- La réduction est maximale pour une rémunération au niveau du Smic.

- La réduction est dégressive pour une rémunération comprise entre le Smic et moins de 3 Smic.

- L’allègement de cotisations ne s’applique plus à partir d’une rémunération égale à 3 Smic.

La réduction générale dégressive s’applique donc lorsque les salaires sont inférieurs aux montants suivants :

- Montant horaire brut inférieur à 36,06 euros.

- Montant mensuel brut inférieur à 5 469,09 euros.

- Montant annuel brut inférieur à 65 629,2 euros.

Heures supplémentaires : élargissement du mécanisme de déduction forfaitaire de cotisations patronales

La loi de financement de la Sécurité sociale pour 2026 étend la déduction forfaitaire de cotisations patronales sur les heures supplémentaires aux entreprises de plus de 250 salariés.

La déduction forfaitaire de cotisations patronales par heure supplémentaire s’élève à :

- 1,5€ par heure supplémentaire pour les entreprises de moins de 20 salariés,

- 0,5€ par heure supplémentaire pour les entreprises de plus de 20 salariés.

RESSOURCES HUMAINES

Création d'un congé supplémentaire de naissance

Un congé supplémentaire de naissance est institué par la loi de financement de la Sécurité sociale. Il s’applique aux naissances et adoptions à compter du 1er janvier 2026, ainsi que pour les enfants nés avant mais dont la naissance était initialement prévue à partir de cette date.

Concrètement, les parents bénéficient d’un temps supplémentaire d’interruption d’activité après la naissance ou l’adoption, juridiquement protégé et indemnisé.

Les employeurs doivent intégrer dans leur gestion des ressources humaines une nouvelle période d’absence protégée, avec les obligations corrélatives en matière de retour à l’emploi et d’organisation du travail.

Hausse de la contribution employeurs sur les indemnités de rupture

La loi de financement de la Sécurité sociale relève la contribution patronale applicable aux indemnités de rupture conventionnelle et de mise à la retraite.

Elle passe de 30 % à 40 % sur la part des indemnités exonérées de cotisations de Sécurité sociale.

Mise en place d’un malus seniors employeurs

Un malus sur les cotisations patronales dues au titre de l’assurance vieillesse et de l’assurance veuvage est instauré pour les entreprises privées employant au moins 300 salariés en l’absence de négociation collective.

Les grandes entreprises paieront ainsi des cotisations sociales supplémentaires sur la branche vieillesse si elles ne mettent pas en place de mesures actives pour embaucher et retenir les seniors (55 ans et plus).

Le montant exact du malus et ses critères seront précisés par décret.

INTERNATIONAL

Mise en place du mécanisme d’ajustement carbone aux frontières (MACF)

Le mécanisme d’ajustement carbone aux frontières (MACF - CBAM en anglais) vise à contrer les éventuelles stratégies d’évitement face à la politique climatique volontariste de l’Union européenne, notamment le phénomène de « fuite de carbone ».

Ce mécanisme entre dans sa phase définitive au 1er janvier 2026. À partir de cette date, plusieurs obligations et procédures entrent en vigueur pour les acteurs économiques (identifiés par leur numéro EORI) responsables de la mise en libre pratique de certains produits dans le territoire douanier de l’Union européenne.

AIDES ET FINANCEMENTS

Plafonnement des exonérations pour embauches en métiers en tension ou zones aidées

Au 1er janvier 2026, les entreprises qui recrutent des salariés exerçant des métiers en tension ou en pénurie (hors travailleurs indépendants libéraux spécifiques) ainsi que les entreprises créées ou reprises dans les communes des zones en difficulté économique (bassins d’emploi à redynamiser, zone France ruralités revitalisation…) voient leur exonération de cotisations patronales plafonnée à 25 % pour des embauches ciblées.

Contrairement à la nouvelle règle qui plafonne à 25 % les exonérations sur cotisations patronales en zones sous tension (difficultés de recrutement), l'ancien système sans plafonnement est conservé pour les exploitants agricoles.

Réforme du dispositif de l’Aide à la création et à la reprise d’entreprise (ACRE)

La loi de financement de la Sécurité sociale pour 2026 réforme le dispositif ACRE à partir du 1er janvier 2026. L’aide à la création ou reprise d’entreprise est recentré sur les demandeurs d’emploi et les personnes les plus vulnérables.

Enfin, l’exonération de cotisations sociales sur les revenus inférieurs à 75 % du PASS n’est plus totale à partir de janvier 2026.

CONSOMMATION

Interdiction de produits contenant des polluants éternels

À compter du 1er janvier 2026, la fabrication, l’importation, l’exportation ainsi que la mise sur le marché de produits contenant des polluants éternels (PFAS) seront interdites. Cette interdiction concernera notamment les cosmétiques, les farts pour skis, ainsi que les vêtements, les chaussures et leurs produits imperméabilisants, à l’exception des équipements de protection tels que ceux utilisés par les militaires ou les pompiers.

- CCI Seine-et-Marne, Entreprises : ce qui a changé au 1er janvier 2026,

- Gouvernement, Entreprises : ce qui change au 1er janvier 2026,

- Ministère de l’Economie, des Finances et de la Souveraineté industrielle, énergétique et numérique, Comment fonctionne la réduction générale dégressive unique (RGDU) de cotisations patronales ?