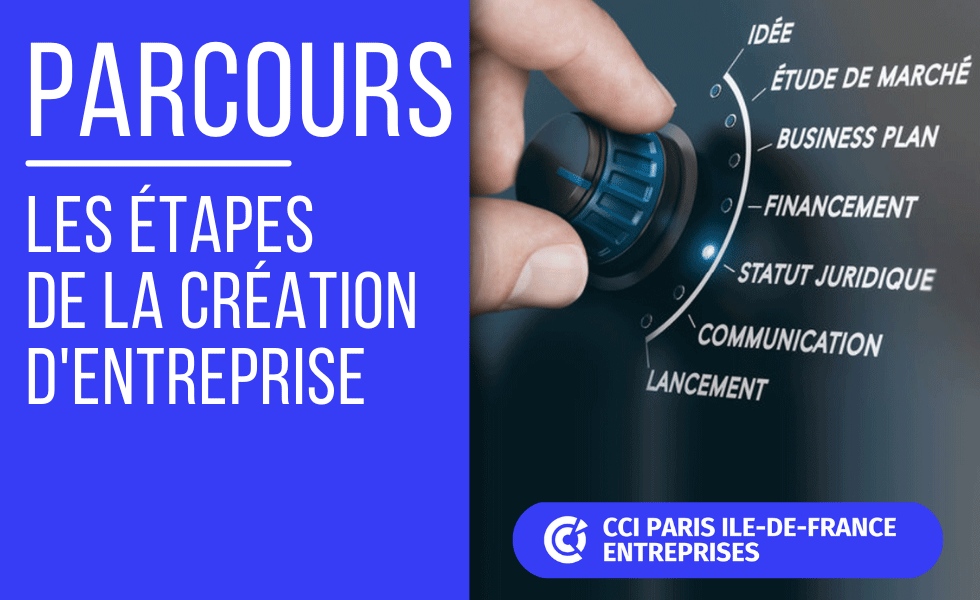

Devenir chef d'entreprise nécessite de franchir des étapes incontournables. Voici le parcours pour mener à bien la création de votre entreprise.

Plus d’une création d'entreprise sur deux est une de création de micro-entreprise (anciennement auto-entreprise).

Devenir chef d'entreprise nécessite de franchir des étapes incontournables. Voici le parcours pour mener à bien la création de votre entreprise.