Reporting de durabilité extra-financière : une obligation étendue à davantage d’entreprises

La Directive européenne CSRD (« Corporate Sustainability Reporting ») du 14 décembre 2022 a pour objectif de renforcer l’engagement des entreprises en faveur du développement durable et notamment d’atteindre la neutralité carbone d’ici 2050. Pour cela, elle contraint progressivement de plus en plus d’entreprises à réaliser un reporting de durabilité extra-financière (RDEF) en plus du bilan financier annuel. La France a transposé la directive CSRD par l’Ordonnance du 6 décembre 2023.

Quelle obligation s’applique avant l’entrée en vigueur de la directive CSRD ?

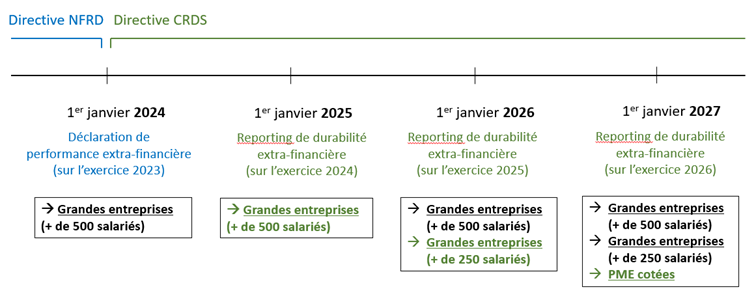

Pour l’exercice de 2023, seule la déclaration de performance extra-financière (DPEF) issue de la Directive européenne NFRD (« Non Financial Reporting Declaration ») de 2014 est applicable.

Toutefois, elle ne concerne que les grandes entreprises de plus de 500 salariés.

Depuis 2024, quelles entreprises seront concernées par l’obligation de reporting de durabilité extra-financière ?

Depuis l’exercice de 2024, la directive NFRD sera complétée et remplacée par la directive CSRD.

Cette dernière concernera uniquement les grandes entreprises de plus de 500 salariés la première année mais sera progressivement applicable à de plus petites entreprises telles que les grandes entreprises de plus de 250 salariés à partir du 1er janvier 2026 et les PME cotées à partir du 1er janvier 2027.

- Grandes entreprises de plus de 500 salariés : sont concernées les entreprises qui réalisent un chiffre d’affaires supérieur à 40 millions d’euros et/ou un bilan supérieur à 20 millions d’euros

- Grandes entreprises de plus de 250 salariés : sont concernées les entreprises qui réalisent un chiffre d’affaires supérieur à 40 millions d’euros et un bilan supérieur 20 millions d’euros

- PME cotées sur les marchés réglementés européens : sont concernées les entreprises de 250 salariés maximum qui réalisent un chiffre d’affaires de 40 millions d’euros maximum et/ou un bilan de 20 millions maximum. Les PME cotées pourront bénéficier d’un délai de deux ans pour réaliser leur reporting de durabilité extra-financière sous réserve de justification. Il sera donc possible pour ces dernières de le réaliser à partir du 1er janvier 2028 voire du 1er janvier 2029.

Quelles informations doivent apparaitre dans le reporting de durabilité extra-financière ?

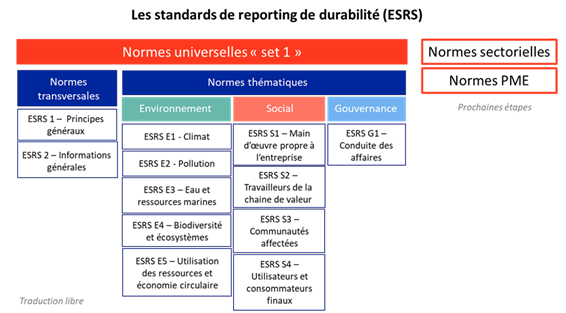

Les entreprises concernées devront remplir une grille de critères basés sur leurs performances extra-financières. Pour cela, la directive a mis en place un système de normes dites « normes ESRS » (European Sustainability Reporting Standards).

Diverses formes de normes auront vocation à s’appliquer :

- des normes applicables à toutes les entreprises (tous secteurs confondus)

- des normes sectorielles relatives au secteur d’activité de l’entreprise

- des normes spécifiquement applicables aux PME cotées.

Cet ensemble de normes porte sur les enjeux environnementaux, sociaux et de gouvernance (ESG). Ces trois piliers du développement durable s’articulent notamment autour de la prise en compte par l’entreprise des défis environnementaux, du traitement des salariés, de la diversité au sein des conseils d’administration etc…

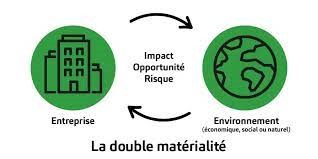

La directive prévoit également un principe de « double matérialité » consistant pour l’entreprise à :

- Identifier les impacts, risques et opportunités de ses activités sur les enjeux ESG

- Identifier les impacts, risques et opportunités de la prise en compte de ces enjeux sur ses activités

Si cette analyse met en lumière des impacts, risques et/ou opportunités significatifs, l’entreprise devra en faire mention dans le reporting de durabilité extra-financières.

Enfin, les entreprises concernées devront faire vérifier le reporting de durabilité extra-financière qu’elles auront établi par un commissaire aux comptes ou un organisme tiers indépendant (OTI) accrédité.

Quel est l’objectif du reporting de durabilité extra-financière ?

La directive CSRD a pour but d’harmoniser le reporting extra-financier des entreprises de l’Union européenne au travers des normes ESRS. Ces nouvelles normes permettent également de récolter des informations extra-financières davantage complètes, précises et fiables.

La publication de ces informations s’inscrit ainsi dans une politique de transparence des entreprises en matière de durabilité. Au-delà des données financières, l’accessibilité aux données extra-financières permet aux parties prenantes (clients, partenaires commerciaux, investisseurs…) de s’informer sur les impacts sur l’environnement de chaque entreprise concernée et les mesures que ces dernières entendent mettre en œuvre pour les limiter.

Les entreprises seront de cette manière incitées à prendre des mesures concrètes afin d’obtenir un reporting de durabilité extra-financière satisfaisant pour les parties prenantes. L’objectif final de la directive est ainsi d’atteindre l’un des objectifs du Pacte Vert (European Grean Deal) : la neutralité carbone de l’Union Européenne d’ici 2050.

Quelles sont les sanctions si l’entreprise concernée ne réalise pas de reporting de durabilité extra-financière ?

La directive CSRD transmet aux Etats membres la compétence de définir des sanctions en cas d’infraction (non-respect ou mauvaise application de la directive) parmi les suivantes :

- Déclaration publique de l’entreprise relative à la commission de l’infraction

- Ordonnance de cessation de l’infraction à l’encontre de l’entreprise

- Sanction pécuniaire proportionnelle aux bénéfices perçus par l’entreprise via la commission de l’infraction.